「宝くじなんてどうせ当たらないから買うだけ無駄」

「分かってないなぁ、買わないと当たらないでしょ?」

これ、よくある会話だと思いますが、宝くじって当たる確率よりも、いくら利益になるかの方が大事じゃないですか?

投資の世界では、投資した金額に対してどれくらいのリターンが期待できるかを考慮して投資対象を決定するのですが、宝くじのような公営ギャンブルの世界においては、あまりこのような話を聞いたことがない気がします。

そこで今回は、そんな宝くじの期待値(額)ついてご紹介します♪

宝くじの当選期待値(額)とは?

期待値とは、確率で変動する数値において「起こりうる値の平均値」のこと。

例えば、サイコロを振って出た目の平均値は、数回振った程度ならば『2』だったり『5』だったりするかもしれませんが、その回数を100回・1000回と重ねていけばいくほど、『3.5』に近くなっていきますよね。

これを宝くじに当てはめると、数回買った程度ならば『0円』、もしかしたら『1等3億円』が当たるかもしれませんが、最終的には、宝くじの当選金額の平均はある一定値(額)に収斂していくわけです。

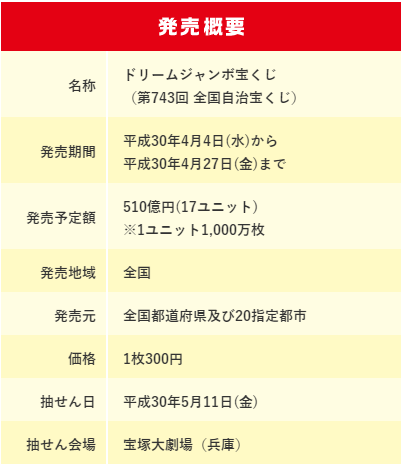

さて、ここでは、直近に開催されたドリームジャンボ宝くじを例に具体的に計算してみましょう。

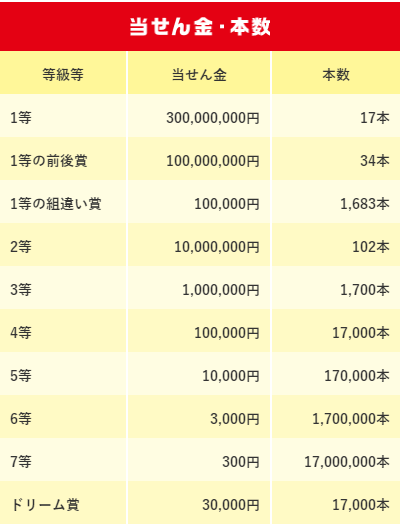

細かい計算は省略しますが、このドリームジャンボ宝くじの当せん金の総額は246億4830万円。(各当せん金×本数の合計)

これを宝くじ全ての購入金額である510億円で割ると…

246億4830万 / 510億 = 0.4833(48.33%)

これを宝くじ1枚当たりの購入費用に掛けると…

300円 × 48.33% = 約145円

つまり、この場合、宝くじを1枚買うと約145円のリターンが見込めるというわけです。

ん?何か違和感がありませんか?

300円を払って、戻ってくるのが145円…?

そうなんです、宝くじって期待リターンがマイナス(半分以下!)となり、買えば買うだけ損をするようにできているんです。

宝くじを買うと損をする?!知られざるその仕組みとは?

なぜ宝くじを買うと損をするようになっているのでしょうか。

そのキーワードは『還元率』。

還元率とは、宝くじの売上金のうち、どの程度を(当選金として)還元するかという割合になります。

宝くじの還元率は45~50%となっていて、宝くじを1枚300円で買うと、最高で150円までしか還元されないということを表しています。

これ、法律でちゃんと規定されているんですよー。

当せん金付証票法 – 第五条(当せん金付証票の当せん金品の限度) 当せん金付証票の当せん金品の金額又は価格の総額は、その発売総額の五割に相当する額(加算型当せん金付証票にあつては、その額に加算金(第二条第二項の加算金をいう。以下同じ。)の額を加えた額)をこえてはならない。

「それじゃー還元していない残りの50%はどうなってんだよ(怒)」…という声が聞こえてきそうですが、約10%は経費に、約40%は公共事業などに充てられているとのこと。

そもそも、宝くじの存在意義自体が、国民に「夢を買える券を販売するよ♪」という目的でなくて、

当せん金付証票法 – この法律は、経済の現状に即応して、当分の間、当せん金付証票の発売により、浮動購買力を吸収し、もつて地方財政資金の調達に資することを目的とする。

…というように、「地方財政の為に、浮動購買力(不要不急なお金)を吸い上げまっせ♪」というのが本来の目的なわけで、還元率が100%を超える(元を取れる・得をする)なんてあり得るはずがないんです!!!

ちなみに、競馬や競輪は還元率が75%と宝くじより多いのですが、こちらで当てた金額は『所得』として納税義務が発生したりと、結局のところ、どの公営ギャンブルも、最終的には『購入者が損して、胴元が儲かる』ようになっているわけですね。

宝くじは愚者(貧者)の税金?!

日本と違って、お金に関する教育が進んでいる欧米では、宝くじのことを『愚者の税金』『貧者の税金』と揶揄し、金融リテラシーの低い人が買うものと考えられています。

金融リテラシーの低い貧者が宝くじを買い、損をし続ける。そして、貧者はより貧者になっていく…。

日本では、2005年度の1兆1,047億円をピークに宝くじの売り上げは年々減少し、近年では9,000億円を下回るなど、宝くじの購入層は減少傾向にあるようです。

宝くじの正体に気付いた人が少しずつ増えてきたのかもしれませんね。

夢は買うもの?掴むもの?

一般的に、夢(宝くじ)を買っている人は、どのくらいの金額を使っているのでしょうか。

一般財団日本宝くじ協会の発表によると、宝くじの1年間の平均購入金額は26,650円、月に換算すると約2,200円。

仮に、30年間、宝くじを平均購入金額と同額買い続けたとしたら、約80万円の出費となり、その期待リターンはざっくりと約40万になりますよね。

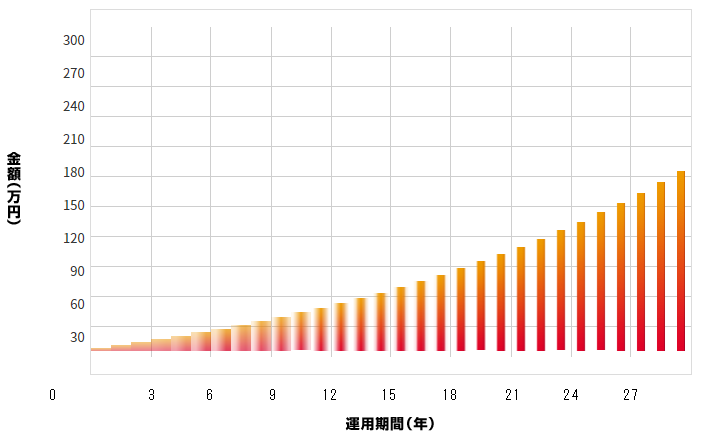

ちなみに、2,200円を30年間、毎月積み立てをして、年5%の複利で運用したなら、下の画像のように約180万となります。

「銀行の預金金利が0.00…%なのに、年利5%なんてありえないッ!」

はたして、そうでしょうか?

毎日、日本のニュースでも取り上げられている『アメリカ株価指数S&P500』の過去30年間の平均年率リターンってどのくらいだと思いますか?

答えは、9.7%。リーマンショックなど、幾度となく暴落があったにもかかわらず、この年利です。

30年間、年9.7%の複利で運用したなら、毎月2,200円の積み立てで4,665,807円。毎月10,000円の積み立てなら21,208,215円になります。

この数値を見ると、一攫千金という夢(宝くじ)を買うよりも、自らの努力で金融リテラシーを上げて、夢を掴む方が健全だと思うのは私だけでしょうか。

まとめ

いかがでしたか?

今回は、実際に公表されているデータをもとに、宝くじの期待値(額)を算出してみました。

今まで、宝くじに大金をつぎ込んて来た方には、少しショッキングな内容だったかもしれませんね…(^^;)

また、前章で、宝くじよりも投資の方がリターンを見込める可能性が高いとお伝えしましたが、いきなりFX(外国為替証拠金取引)や個別株式売買に手を出すのはオススメしません。

これに関しては改めて別記事でご紹介したいと思います。※現在準備中

一攫千金の夢を追い求めて宝くじを買い続ける愚者(貧者)でいるか、どうするかはアナタの自由です。

さぁ、アナタはどちらを選びますか?

\ 人気記事 /